O grande sonho de Carlos

Como você viu, Carlos trabalha muito e ainda guarda dinheiro para realizar seu grande sonho de ver seus filhos cursando uma boa faculdade.

O que ele ainda não sabe é como fazer crescer o dinheiro que ele já tem guardado para realizar esse e outros sonhos com mais velocidade.

Se você, assim como Carlos, está na situação de sobra de caixa, ou seja, consegue gastar menos do que recebe, respire aliviado, pois o principal desafio você já venceu e tem tudo para chegar lá. O importante agora é escolher os investimentos certos para se manter no rumo e ampliar sua liberdade.

As primeiras perguntas que você deve ser fazer na hora de decidir onde aplicar seu dinheiro são:

Para que vou usar

Para quando vou precisar

Quanto tenho para investir

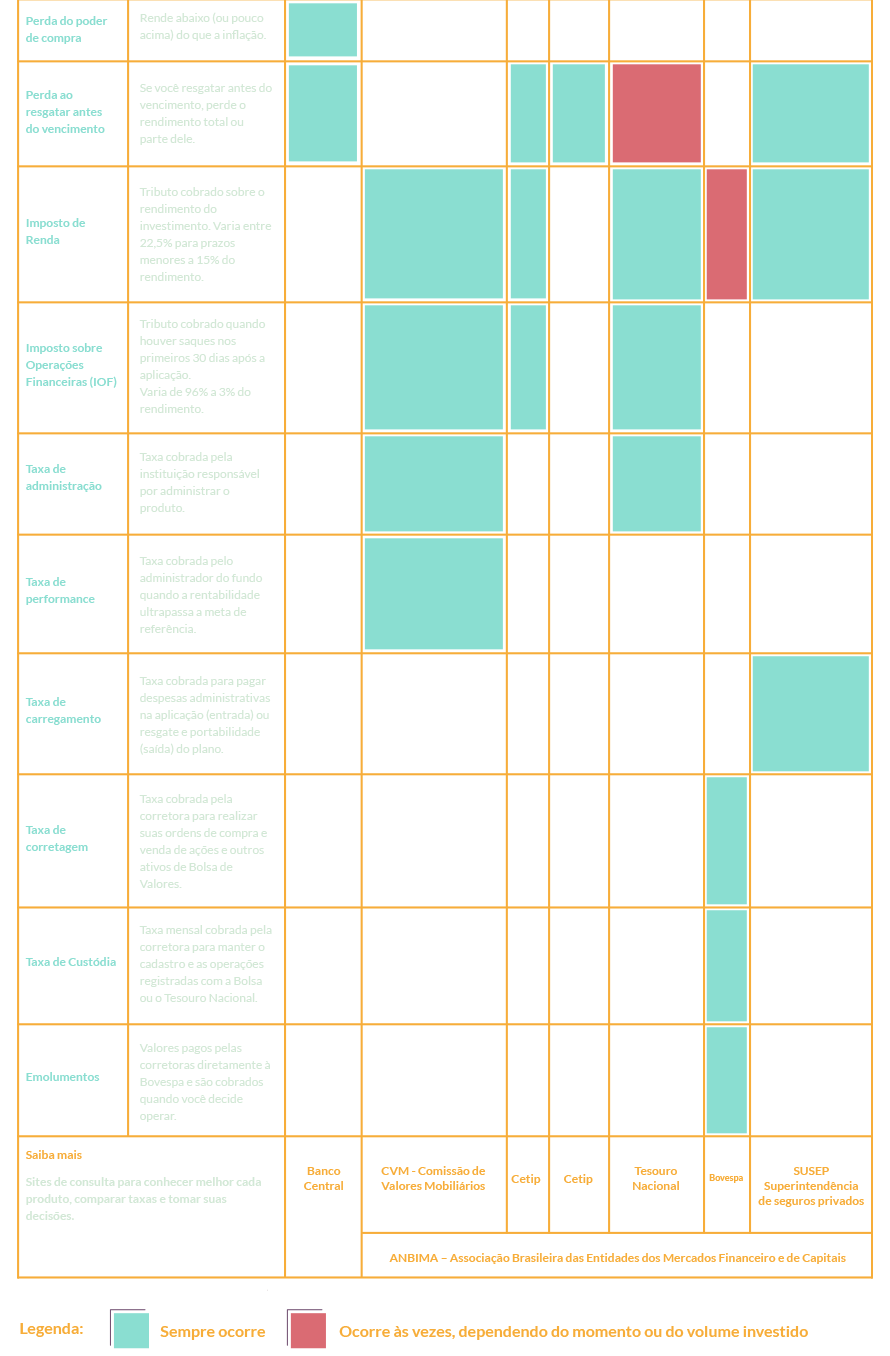

Essas reflexões são essenciais para que você possa escolher a melhor combinação entre rentabilidade, segurança e liquidez dos produtos escolhidos. Veja o que significa cada um desses conceitos:

Facilidade com a qual uma aplicação pode ser convertida em caixa, ou seja, dinheiro na sua conta-corrente.

Está relacionada ao risco de perda oferecido pelo investimento.

Potencial de retorno que o investimento pode trazer, ou seja, quanto ele pode render.

Como não existem investimentos que possuem todos estes elementos juntos, é você quem deve decidir o que priorizar. Para isso, um dos elementos cruciais a ser considerado é o tempo você deixará o dinheiro investido:

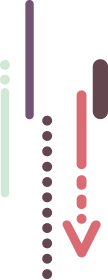

FOCO EM LIQUIDEZ

São ideais para emergências e planos de curtíssimo prazo.

Servem para aquele dinheiro que você quer retirar quando precisar, em uma emergência ou oportunidade imprevisível.

A reserva de imprevistos, por exemplo, precisa ter alta liquidez e baixo risco, pois você não terá tempo suficiente para recuperar as possíveis perdas.

Exemplos: poupança ou fundo DI com liquidez diária.

FOCO EM SEGURANÇA

Servem para aquele dinheiro que você está poupando para um objetivo específico, com data certa.

Você não pode correr o risco de ter perdas financeiras e não obter a soma necessária para realizar seu sonho, certo?

Esses investimentos têm data definida para serem retirados. Caso a retirada seja feita antes da data prevista, pode ocorrer a perda de parte de sua rentabilidade ou o pagamento de impostos mais altos.

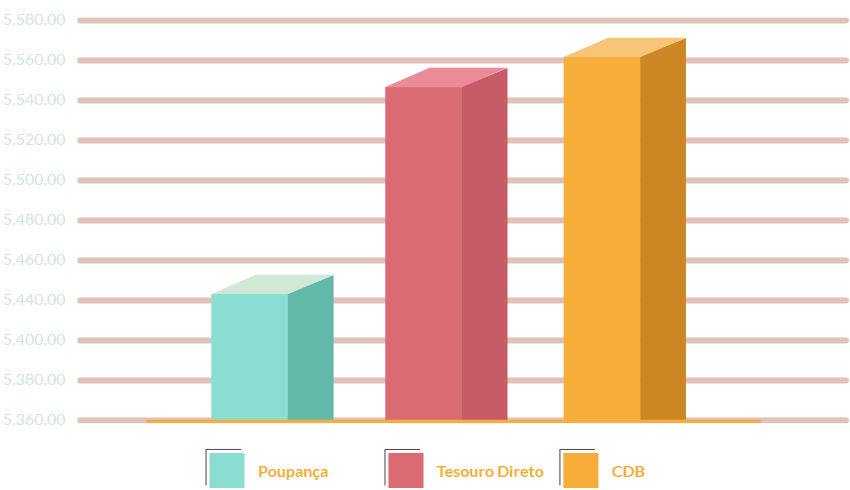

Exemplos: CDB, tesouro direto.

FOCO EM RENTABILIDADE

Apostar em alta rentabilidade serve para o dinheiro que ainda não tem destino definido, que você vai manter investido por prazo maior, para sua liberdade futura.

Como leva tempo para atingir esses objetivos, investimentos muito seguros, mas pouco rentáveis podem ser corroídos pela inflação ao longo do tempo.

Por isso, vale assumir algum risco para saborear retornos melhores.

Exemplos: ações, previdência complementar, imóveis para alugar.

Quais são as características que devem ser priorizadas em cada situação para que você atinja seus objetivos?

SITUAÇÃO 1

Meu objetivo é poupar uma reserva financeira para emergências. Quero ter a liberdade de resgatar o valor investido a qualquer momento, com baixo risco de perda. Devo priorizar:

SITUAÇÃO 2

Meu sonho é comprar minha casa própria daqui a cinco anos. Quero garantir que esse dinheiro não se desvalorize com a inflação e também quero “ blindar” esse dinheiro das tentações de resgatá-lo durante esse período. Devo priorizar:

SITUAÇÃO 3

Quero garantir uma independência financeira na aposentadoria e ainda tenho muito tempo pela frente até lá. Quero que meu dinheiro renda, se possível, bem acima da inflação, para que eu possa desfrutar ao máximo desse recurso no futuro. Devo priorizar:

Se você pretende prevenir imprevistos no curto prazo, realizar sonhos no médio prazo e garantir um futuro tranquilo no longo prazo, é recomendável dividir seu dinheiro poupado em três partes, uma para cada tipo de objetivo – ou seja – diversificar. Preencha os blocos e veja como você poderá fazer essa divisão:

Insira essas informações em seu Diário de Viagem.

Como escolher os produtos de investimento mais adequados?